Erholung an den Finanzmärkten.

Ausblick 2. Halbjahr 2020

Die Corona-Pandemie war in jeder Hinsicht DAS prägende Ereignis der letzten Monate und gleichsam ein Stresstest für die Vermögensanlage und die Anleger*innen. Denn die hohen Schwankungen der Finanzmärkte (Volatilität), eine der spürbarsten Begleiterscheinungen der letzten Monate, verursachte vor allem bei Anlegern mit passiven Investments (ETFs) Stress. Das es anders geht, zeigen aktiv gemanagte Anlagestrategien. Dank langjähriger Kapitalmarkterfahrungen und mit dem Fokus auf Nachhaltigkeit liegen die Ergebnisse unserer Strategiedepots HARMONIE, BALANCE und VISION per 30.06.2020 oberhalb ihrer Vergleichsindices (Benchmark) und weisen dabei nur ein Drittel des Marktrisikos aus.

Ausblick: Der Weg aus der Krise führt über strukturelle Veränderungen

Vieles hängt davon ab, wie stark der Rückgang bei Konjunktur und Unternehmensgewinnen ausfällt und sich dabei die Corona-Pandemie in den kommenden Wochen entwickeln wird. Erst dann kann die Frage beantwortet werden, ob die Erholungsrally seit April auch nachhaltig ist, oder die Vorschusslorbeeren verfrüht sind. Auch der Handelskonflikt zwischen den USA und China und der BREXIT sind noch nicht ausgefochten. Die US-amerikanischen Präsidentschaftswahlen im Herbst dürften die Börsen ebenfalls beschäftigen.

Wir zweifeln nicht daran, ob die Weltwirtschaft wieder auf das Vor-Coronakrisen-Niveau zurückkehrt. Das Thema wird vielmehr sein: wann und welche Regionen und Branchen haben das größte Chancenpotential.

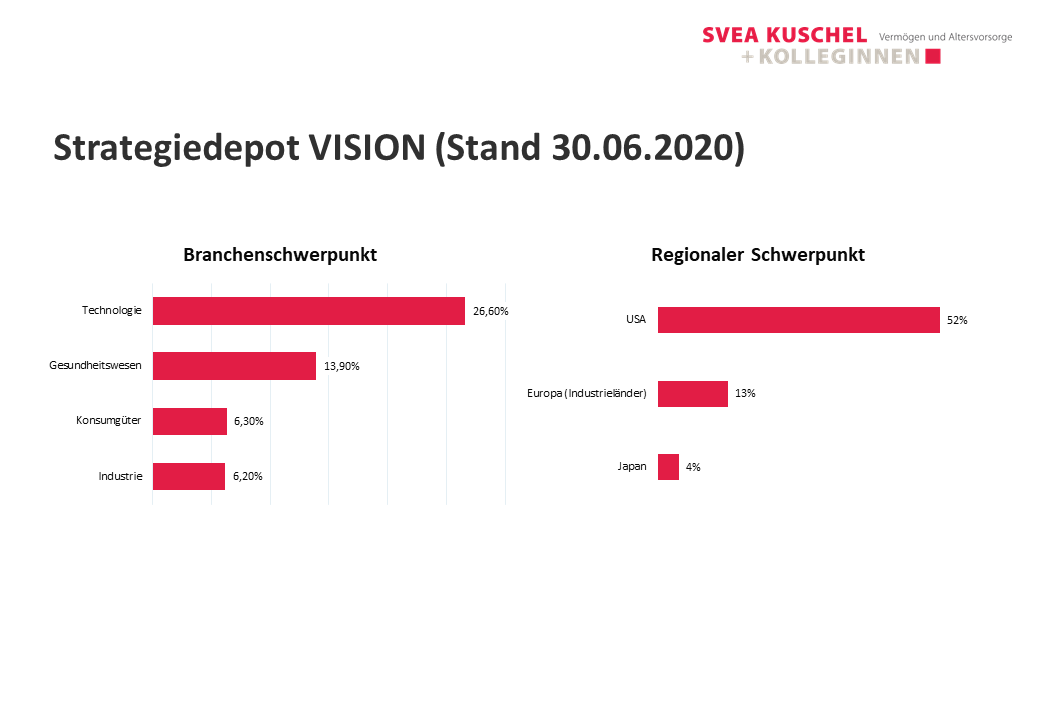

Mit Blick auf die Infektionsstatistik der Johns-Hopkins-Universität und der immensen Hilfsprogramme der EU, deutet einiges darauf hin, dass Europa schneller aus der Corona-Krise herauskommt, als die USA. Dennoch haben wir Zweifel, ob die europäische Aktien davon profitieren können. Da die Corona-Krise vor allem den digitalen Wandel befeuert, von dem Europa weniger stark profitieren dürfte als die USA mit ihren globalen Tech-Giganten, spricht langfristig vieles für eine nachhaltige Outperformance amerikanischer Aktien.

Ebenso wie der Gesundheitssektor und der Einzelhandel (Basiskonsum) ist der Technologiesektor wesentlich weniger konjunkturabhängig als noch vor zehn Jahren. Die Unternehmen vertreiben ihre Produkte unter Lizenzen, die eine ständige Aktualisierung und infolgedessen einen kontinuierlichen Zahlungsstrom auslösen. Intelligente Softwarelösungen für Unternehmen sind inzwischen ein Must-have. Entsprechend ist der IT-Sektor mittlerweile deutlich weniger zyklisch und risikobehaftet als weithin angenommen und deshalb Schwerpunkt unserer Strategiedepots.

Auf der Zinsseite erwarten wir weiterhin keine wesentlichen Änderungen. Sowohl die Europäische Zentralbank (EZB) als auch die US-amerikanische Notenbank (FED) werden keine Ambitionen haben, die Leitzinsen zu erhöhen, um die Kosten des Schuldendienstes für Staaten und Unternehmen niedrig zu belassen. Im Gegenteil: die Notenbanken werden ihre monetären Stimulierungsmaßnahmen solange aufrecht halten, wie es sein muss. Doch wird der Spielraum zunehmend begrenzter, denn schon jetzt notieren 70% der deutschen Staatsanleihen mit einer negativen Verzinsung. In Sachen Zinspolitik stehen FED und EZB mit dem Rücken zur Wand, womit Renten/Anleihen als ertragsbringende Anlageklasse weiter nur sehr begrenzt zur Verfügung stehen. Von einer Inflation ist derzeit keine Spur, aber das kann sich ändern, was wiederum für Sachwerte, wie Aktien, spricht.

Nachhaltigkeitskriterien bringen Qualität ins Portfolio

Es wird in der aktuellen Krise immer deutlicher, dass sich Nachhaltigkeit bei der Vermögensanlage auszahlt. Die Ausrichtung der Geldanlage an ökologischen, sozialen und Governance-Kriterien führt dazu, dass nachhaltige Anlagekonzepte vor allem in Qualitätsunternehmen mit soliden Bilanzen, stabilen Einnahmen und hohen Gewinnmargen oder in Marktführer mit bessere Managementteams investieren. Dies wiederum verschafft diesen Firmen auch in Krisenzeiten eine relativ stabile Ertragslage, weshalb sie in einem wirtschaftlichen Abschwung geringere Verluste erleiden. Eine weitere wichtige Rolle spielt die Branchenauswahl. Rohstoff- und Energieaktien, die zuletzt stark verloren, werden gemieden, während Aktien aus dem Gesundheitsbereich und dem Technologiesektor übergewichtet sind.

Insgesamt blicken wir optimistisch auf die kommenden 6 Monate. Mit einem ähnlich starken Einbruch der Wirtschaft wie im Frühjahr rechnen wir nicht. Vielmehr erwarten wir, dass die zahlreichen geld- und fiskalpolitischen Hilfen die Wirtschaft beflügeln. Allerdings rechnen wir auch für die zweite Jahreshälfte mit hoher Volatilität und vorübergehenden Rücksetzern. Hier setzt das aktive Management an.

Bitte nehmen Sie mit uns Kontakt auf, wenn Sie Fragen haben oder ein persönliches Depotgespräch wünschen. Wir freuen uns auf Sie.

Wichtiger Hinweis/Disclaimer:

Bei diesen Informationen handelt es sich um Werbung. Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar, sie sind insbesondere keine auf die individuellen Verhältnisse der Anlegerin/des Anlegers abgestimmte Empfehlung. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Soweit die im Dokument enthaltenen Daten von Dritten stammen, übernimmt Svea Kuschel + Kolleginnen für die Richtigkeit und Vollständigkeit dieser Daten keine Gewähr. Dieses Dokument und die hierin enthaltenen Informationen dürfen nur in solchen Staaten verbreitet oder veröffentlicht werden, in denen dies nach den jeweils anwendbaren Rechtsvorschriften zulässig ist. Der direkte oder indirekte Vertrieb dieses Dokuments in den Vereinigten Staaten, Großbritannien, Kanada oder Japan, sowie seine Übermittlung an US-Residents und US-Staatsbürger, ist untersagt. Wir sind bei der Erbringung der Anlagevermittlung als vertraglich gebundener Vermittler ausschließlich auf Rechnung und unter der Haftung der PEH Vermögensmanagement GmbH tätig. Informationen (einschließlich Pflichtangaben) zu uns finden Sie unter https://www.svea-kuschel.de/impressum.