Hohe Inflation, Klimakrise und ein nachlassendes Wirtschaftswachstum – immer mehr Frauen machen sich Gedanken um ihre Altersvorsorge. Betroffen sind alle: von der jungen Berufseinsteigerin bis zur Rentnerin. Die Probleme sind jedoch die gleichen.

Einerseits mindert die Inflation die Kaufkraft der Renten. Die gesetzlichen Renten sind zwar in diesem Jahr um mehr als 5 % spürbar erhöht worden, trotzdem können damit die inflationsbedingten Preissteigerungen bei weitem nicht aufgefangen werden.

Andererseits bleibt bei den immer höher steigenden Lebenshaltungskosten immer weniger zum Sparen übrig und gefährdet die Versorgung künftiger Rentnerinnen. Ein Teufelskreis, denn gerade jetzt muss eigentlich mehr Geld für die eigene Vorsorge zurückgelegt werden.

Was das Vermögenswachstum betrifft, so ist 2022 bislang kein gutes Jahr gewesen. Nahezu alle Anlageklassen verzeichnen Verluste, womit dieses Jahr zu den Ausnahmejahren zählt, in denen sowohl Aktien als auch Anleihen schlecht abschneiden. Der vermeintlich sichere Hafen war eigentlich nur der US-Dollar. Selbst Gold (gemessen in US-Dollar) hat verloren und bei den Immobilien scheint der Boom vorbei zu sein. Von deren enorm gestiegenen Nebenkosten und dem starken Zinsanstieg für Immobiliendarlehen soll hier nicht die Rede sein.

Inflation ist vorübergehend, aber Preise bleiben hoch

Die gute Nachricht ist: Die meisten Ökonomen sind sich einig, dass die derzeit hohe Inflation nur ein vorübergehendes Phänomen ist. An den Finanzmärkten erwartet man für die kommenden zwei bis drei Jahre eine Inflationsrate von 2 bis 4 %. Die Europäische Zentralbank (EZB) strebt grundsätzlich eine jährliche Teuerungsrate von 2 % an, um ihrem Ziel der Preisstabilität gerecht zu werden. Die schlechte Nachricht lautet: günstiger wird es leider nicht mehr. Und das signalisiert: Achtung, Rentenlücke!

Um ein finanzielles Fiasko zu vermeiden, ist es deshalb ratsam, die eigene Finanzplanung zu überarbeiten. Das hat auch positive Nebeneffekte, wie wir wissen: Frauen, die auf Basis eines soliden Finanzplans anlegen, sind selbstbewusster und blicken zuversichtlicher in ihre Zukunft, wie es auch J.P. Morgan Asset Management in seiner Studie „Frauen und Geldanlage“ vom April 2021 belegt.

Vermögens- und Vorsorgecheck schafft Klarheit

Ein Vermögens- und Vorsorgecheck beginnt im ersten Schritt mit einem Kassensturz: mit welchen Einnahmen im Alter kann ich bereits rechnen? Wie hoch sind meine Ausgaben? Während manches wegfallen mag, kommt gewiss Neues dazu. Was bleibt dann unter dem Strich übrig? Das zu ermitteln ist nicht trivial, Steuern, Sozialversicherungsbeiträge und – ja, genau! – die Inflation schmälert die zur Verfügung stehende Liquidität. Aus der Differenz ergibt sich die Versorgungslücke.

Klar ist, dass diese Rechnung umso genauer ist, je näher der Renteneintritt liegt. Ebenso klar ist aber auch, dass vor allem junge Familien, Berufseinsteigerinnen, Selbstständige, von Anfang an für ihr Alter vorsorgen müssen.

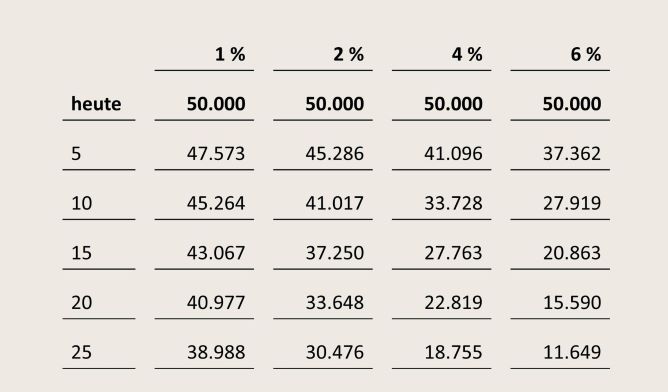

Schritt 2: wie hoch ist Ihr Vermögen, kann es Ihnen als zusätzliche Altersvorsorge dienen? Generiert es laufende Erträge? Sofern Ihr Vermögen an festen Zinssätzen gebunden oder mit langen Laufzeiten ausgestattet ist – zum Beispiel in Anleihen – droht ein massiver Kaufkraftverlust.

Entwicklung Kaufkraftverlust im Zeitraum der nächsten 25 Jahre

Selbst wenn es wieder Guthabenzinsen gibt, dürften die absoluten Zinssätze eher niedrig bleiben und die Realverzinsung, also der Zins nach Inflation, weiterhin negativ.

Aktien: Vermögens-Booster fürs Alter

Die Empfehlung ist daher, auch wenn es in einem Anlagejahr wie diesem merkwürdig klingen mag: investieren Sie in Aktien, auch wenn Sie sich bereits im Ruhestand befinden. Ihr persönliches Risikoprofil ist dabei der Maßstab. So schmerzhaft der Verlust in Rezessionsphasen auch ist, so überragend war die anschließende Erholung, wie die Statistik der letzten 30 Jahre beweist. Der amerikanische Aktienindex S&P500 notierte zwölf Monate nach einem Aktientief im Schnitt +36 % über dem Ausgangswert. Dazu passt auch, was die Frankfurter Allgemeine vom 7.11.2022 schreibt: in den vor uns liegenden „20 bis 30 Jahren können Aktien so stark zulegen, dass sie zum entscheidenden Booster fürs Alter werden“. Besser hätten wir es nicht sagen können.

Wir analysieren mit Ihnen gemeinsam, welche Strategie und welche Produkte am besten auf Ihre individuellen Bedürfnisse abgestimmt sind.

Sprechen Sie uns an: Eine solide Rentenplanung mit einem Altersvorsorge-Check gibt Ihnen eine Perspektive für Ihre Zukunft. Wer früher spart, ist besser abgesichert.

Unsere Markterwartung

Diese Publikation ist zu allgemeinen Informationszwecken erstellt worden und ersetzt weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Informationen oder Beratungen. Es handelt sich hierbei um keine Anlageberatung oder eine Kauf- oder Verkaufsaufforderung. Diese Publikation enthält nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und kann von Informationen und Einschätzungen anderer Quellen/ Marktteilnehmer abweichen. Für deren Richtigkeit, Vollständigkeit oder Aktualität wird keine Gewähr übernommen. Bitte beachten Sie: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung. Investmentfonds unterliegen marktbedingten Kursschwankungen, die zu Verlusten, führen können. Es wird ausdrücklich auf die Risikohinweise des jeweiligen ausführlichen Verkaufsprospektes verwiesen. Die allein verbindliche Grundlage für den Kauf von Investmentanteilen ist der jeweils gültige Verkaufsprospekt ergänzt durch den jeweiligen letzten geprüften Jahresbericht und den jeweiligen Halbjahresbericht. Diese Dokumente sind in elektronischer oder gedruckter Form in deutscher Sprache kostenlos bei der entsprechenden Kapitalanlagegesellschaft erhältlich. Die Bruttowertentwicklung (BVI-Methode) berücksichtigt alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung); weitere Kosten können auf Anlegerebene anfallen (z.B. Honorarkosten, Transaktionskosten), die in der Darstellung nicht berücksichtigt werden. Svea Kuschel + Kolleginnen GmbH ist bei der Erbringung der Anlageberatung und der Anlagevermittlung als vertraglich gebundener Vermittler ausschließlich für Rechnung und unter der Haftung der PEH Vermögensmanagement GmbH tätig.

Neueste Kommentare